NASDAQ100レバレッジ投信はアメリカ市場の調整ムードが出てくると損切りしろーという周囲の声が毎回大きくなってきます。

含み益がマイ転するとストレスを感じ、動揺してしまうのは誰しも経験あるところだと思います。

下落率にレバレッジがかかっているので含み損が爆速で増え、含み益は減る。

過去の暴落時の-90%程度はおこってもおかしくありません。と聞くとだんだん不安になってきます。

NASDAQ100レバレッジ投信を保有している投資家にとって、アメリカ市場の調整ムードが出てくると、損切りするべきかどうか悩む瞬間が訪れます。この記事では、損切りを検討する前に考えたい5つのポイントを紹介します。

本記事のテーマ

- レバナスの損切りする前に考えてみること5つ

- レバナスのつきあい方

- レバナスの戦略

損失が出ているときに考えないといけないこととして損切りがあります。

資金を守るためにも必要であれば損切りは行った方が良いと思います。

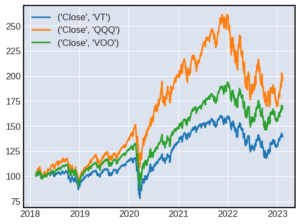

私自身ですが、普段はQQQ積み立て(SP500、全世界、VIGも買っているけど)、底っぽいところでレバレッジ追加+積み増し という戦略としています。

全体としてはレバレッジ比率を抑えめにして防御力を少し上げているイメージです。

過度なレバレッジは危険だということは言うまでもありませんが損切りするかしないかは各人の戦略などで変わってきます。

利上げも前倒しになり、グロースへの逆風がいよいよという感じですよね。 アメリカのインフレは止まる気配は無く、FOMCで毎回の利上げが議論されるようになっています。今のところ2022年NASDAQは年初来から直滑降でコロナ前全戻しとなっています

実際、レバナス死亡だけど他のハイテクも死亡していた 時折リバを挟みながら下落している2022-2023年ベア相場真っ最中となっています。

その後、2023年は利上げ織り込みでナスダック堅調とここまできています。

一方、前回の利上げ時はGAFAMは成長が上回りNASDAQはむしろ成長、上昇しています。

今回はコロナの変異種が次々出る問題やサプライチェーンなどの影響があり、どのセクターが伸びるのは不透明なところがあります。バリューが強くなるのでは?という意見も多く実際不透明となるとバリューセクターは買いやすいですよね。EVやエネルギーセクターがポイントにはなってきていそうですが長期ではわかりません。コロナの影響でハイテク系が稼ぎやすくなっているとも見ることができるので、前回のコロナショック程度の下げぐらいで止まるのでは?という見方があるのも頷けます。あとはマーケットがどのように判断するかを見る必要があります。

また、激しい動きや減価のため長期保有には向かないということで新NISAからは不採用となる見込みです。

NISAの成長投資枠にブルベア投信が入るか?【レバナス、ダブルインバース】

2022年3月追記

世界情勢が落ち着かない状況では全力投資はしない方が良い。FOMC通過も待たねばいけませんし、ヨーロッパの情勢が落ち着かないことには投資どころではありません。積立てを継続しながら様子をみるのが一番だと思います。

私の現時点での結論ですが

非レバNASDAQやS&P500などの積み立てでベースを確保した上でレバレッジの回復を待つという戦略が現実的ではないかと考えています

最近は利上げアナウンスありましたが、リバも強烈で底で拾えると結構プラスになったんではないかなと思います。往復でとるのは大変ですが、積み立てでは確実に利益がでる展開も見えてきています。ホント難しいです。今はリセッション懸念ですが、リセッションになったからといって直ちに暴落するわけではありません。

損切りする前に考えたい5つのポイント

レバナスは気にしないといけないことがいくつかあります。

面倒くさいなと思う方は非レバレッジNASDAQ100、QQQをオススメします。

こちらはメイン投資先として問題ないと思います。ハイテクがダメになる世界線は今のところ考えにくいし、指数投資なので今をときめくスター銘柄をもれなく入れ替えながら投資できます。

レバナスについてはポイントが5つ挙げらます。

- 利確時の課税20%

- いつ、つぎエントリーするのか問題

- ストレス耐性問題

- 周囲の声が気になる問題

- 一撃死亡問題

1.利確時の課税20%

特定口座の投資信託で運用している方が多いと思いますが、利確分の課税20%が1つ挙げられます。他にも信託報酬などなどコストが発生します。レバナスはコストがかなり高いです。。金利上昇分でさらに増えています(為替ヘッジコスト)

レバレッジ投信を利益確定させる際には、20%の税金がかかります。このことを考慮して、損切り時の税負担と比較して、どちらが得策かを検討しましょう。

2.いつ次にエントリーするのか問題

そもそも天井と底がわかれば、底で買って天井で売って億万長者にすぐなれます。

ダウントレンドや暴落の兆候があれば、利確(損切り)を行い、底で入り直すのも難しい。AIや高速取引のおかげでリバの角度が異常に早い。1日で戻したりするアレです。このときは、前もって買っていないとダメですよね。

一番リターンが大きい底でのリバを取るのは難しい。で、入るタイミングを逸する。それだけでパフォーマンスが落ちることが知られています。結局何もせずホールドし続けていた方がよかったということになります。

調整か暴落かはいざ下がっているときはわかりませんので、ホールドの方が無難だったりします。ナスダックレバレッジ2倍ETF(QLD)の長期グラフを載せておきます。ここ10年はいつ買ってもOKという話です。

エントリータイミングは難しいですが、落ちるナイフは掴むなという格言があるように高値掴みは避けたいところです。

3.ストレス耐性問題

ヒトは自分が思っている以上に損失に対するストレスが大きい

個々人でストレス耐性は違います。こればかりは自分で自分を知る必要がありますね。

私はまだレバナスの運用金額が小さいので90%ドローダウンを喰らっても資金投入継続できます。より多くの資金で運用されている場合はリスク許容度などで変わってくると思います。運用の仕方はロットが増加してきても考える必要がありますがレバレッジにおいては出口戦略が問題になってきますね。

レバレッジ投信は価格変動が激しいため、ストレス耐性が低い投資家には向いていないですし、オススメしません。自分のストレス耐性を見極め、リスク許容度に合った投資方法を選びましょう。

4.周囲の声が気になってくる

自分のお金のことなので自分で判断するのが一番ですが、インフルエンサーの声にすがってしまうのもわかります。リスクをとってリターンを得たわけですね。長期の運用を決意したなら口座チェックを止めるのも手段の1つです。投資に関する周囲の意見や情報に左右されがちなので損切りをするときは自分の判断で行った方が良いです

5.早期償還で一撃死亡のリスク

レバレッジ投信は早期償還のリスクがあります。このリスクを理解し、不測の事態に備えておく必要があります。

可能性はかなり低いのですが、解約が相次いだ場合とかファンドで運用ができなくなってくると解散してお金を返すことがあります。

>> 3倍以上のレバレッジETF、投信もいいけど償還してしまったら意味ない

CWEBの株式併合で強制損切りとなった件

償還と似たようなケースで株式併合というものがあります。株式併合では償還と異なり投資継続できるのですが、端数は買い増ししないと現金化されます

私はCWEBで株式併合となり買い増ししなかったので、現金化(強制損切り)となりました。

ちょっとの含み損でストレスになる場合、レバレッジ耐性は無いと思った方が良い

人間は頭でわかっていても、損失を回避してしまいます。ぶん投げて楽になりたくなります。

長期で投資することを考えていて、それがストレスになってしまうのであれば本末転倒です。

この場合はレバレッジを下げたトレードが良いでしょうし、レバレッジをホールドできている場合はポジションが小さいということだと思います。

無くなっても困らない範囲での資金で。いわゆる資金管理の話。ポジションの取りすぎは危ないです。

![]()

レバナスとのつきあい方

リスク許容度によりますが、ITバブル崩壊時に-90%ドローダウンが過去起こっていること、いやいやコロナショックでも大して落ちていないじゃん(-50%)というところもあるのですが過去に1度起こったことはそれ以上の暴落も起こってもおかしくは無いはずです。

-90%喰らうと回復まで時間かかるので、それだったら普通NASDAQ100や証拠金に回した方が良いというのが考えです。ここまでで一旦整理してみます。レバナス運用資金は無くなっても困らない額で夢を見るような投資方法が現実的かなと思います。

レバナス運用における問題点

暴落時は-90%ドローダウン(軽く済んだら-50%ぐらい)がある。が、大底で投げなければ時間はかかるが戻る可能性が高く成長するなら増える。確率は低いが、ほぼ全損となる早期償還リスクはゼロでは無い(下でふれています)

一度投げてしまうと、次に入るタイミングが難しく、入るタイミングを逸して激リバのリターンを取り逃すことがある。

調整なんかわかりきっているのだから、さっさと売れとか、早期償還したらどうするんだとか、底でまた買えばいいとか外野の声も気にしながら運用する強いメンタルが必要。

安易な損切りはリターンを下げるかもしれず、利確は正義という意見もあり、その辺りは判断しないといけません。

以上踏まえてレバナスの戦略例

いろいろ書きましたが、必要な利益があれば利確。そうでなければ次の金融緩和などのタイミングをみて買い増しタイミングをじっと待ちます。でも正直難しいので、非レバレッジを加えてレバレッジを下げることで全体のポジションのリスクをさげて、結局チャンスを待ちます。

例として、普段はQQQ積み立てを行い、市場が底値に近いと判断した場合にレバレッジ投信を追加購入する戦略が考えられます。この戦略では、市場の上下に対応しつつ、レバレッジ投信を利用してリターンを追求していきます。

普段はQQQ積み立て、底っぽいところでレバレッジ追加+積み増し

暴落も投資機会にする方法です。注意点として、中途半端に下がったところで投資資金を使い切ってしまい大底でがっつり買えないと機会損失が大きい。ですので、下落局面では淡々と少しずつ分割して買うのが良いと思います。理想は底から上がってくる鍋底型。リーマンショックの時のように数年に渡る下げとなるパターンは淡々と買い続けるのが最善でしょう。ストレス無く、暴落と付き合えます。今はこっちにしてます。

こちらの方がリターンが今のところ大きいようです。

底をあてることは難しいのでちょっとずつ買います。勝率も悪くないですが

究極的な暴落があったときにレバナスが償還されることだけが懸念点です。

最終的にQQQ+レバレッジ という形になるので1.5倍前後程度のレバレッジを掛けた形になります。

非レバとレバレッジに1:1で積み立て1.5倍レバレッジと呼んでいます。リーマンショック級のNASDAQー50%を喰らってもこの比率ですと-75%前後で留まることができます。

2倍のレバレッジよりリスクは若干減っています。

必要な資金をレバで利確。底っぽいところでレバレッジ追加

利確が必要な状況であればレバから利確しておくのが無難で、お金が入り用であるタイミングまたは見越しての必要な分利確がスマートかと思います。レバレッジ分は大暴落を喰らうと回復まで下手すると10年コースもあるので、リスク管理はやはり重要。

言いたいことは、全力レバレッジしていると必ずどこかで大暴落にあるのだから必要なお金ができたらレバレッジ比率をさげて資産を守った方がよいのでは?という考えです。

自身の年齢、生涯に必要なコストを計算して早めに切り上げる出口戦略が必要になります。

暴落は常に起こりうるので、キャッシュを常にキープ。ポジションサイズを管理

暴落がいつ起こるかわからないため、その分のキャッシュを常に保有し、ポジションサイズを適切に管理することが大切です。これにより、突発的なリスクにも対応できるようになります。

全力レバレッジはノーガード戦法となっておりFRBの緩和が終わってしまった以上、現状リスク高めとなっています。

-90%以上のドローダウンの危険性はあることを頭に入れつつ

キャッシュポジションがあればポジション調整が可能になります。

暴落を待って買うというのも立派な戦略です。機会損失との綱引きですね。

回復を待つ場合でも頭ではわかっていても、リーマンショックのような数年に渡る下げ相場で積み立てを継続する強い意志を必要とします。レバナスを投げ出す人が出て、もう終わりだという声が大きくなってきたとき、自身の利益が吹っ飛んで損失が増えていく中でも強い意志で投資を続ける強い意志が必要です。

私は、非レバNASDAQやS&P500などの積み立てでベースを確保した上でレバレッジの回復を待つという戦略が現実的ではないかと考えます。

今はポイ活のポイントをレバナスで運用してどうなるか実験を行っているところです。今回の調整後あたりからデータをまとめて公開していこうと思います。

資産形成で成功する人の特徴

亡くなった人か、作った口座を忘れた人 ですよね。たまに聞くことがあると思います。

要するに、何もしない。口座を見るなです。なぜか、狼狽売りまたは利確が早めになってしまうからです

レバナスにおいては弱点である暴落時の底での損切りを如何に回避するか、途中での爆益時の利確をいかに我慢するかという試練があります。これら全てリターンを大きく下げる行為です。レバナス運用において重要なことは入金力に加え、確固たるメンタル、鉄の意志が必要です。

2022年1月1日追記 レバナスの積立てはいったんやめました(一括買いにシフト)

想像以上にレバナス一括で投資している方々がいることに少しびびったのが正直なところです。レバナス全力はやはり防御力が気になりました。投資まもない方が90%ドローダウンを喰らったときにフリーズ、狼狽売りをする可能性は思った以上に高いのではと考えました。わかっていてもやってしまう、売らざるを得ない状況そんな感じです。

結局、QQQでよくね?って感じはしてます。レバナス投資はスポット買い、メイン積立てはこれまで通りQQQとS&P500で頑張ろうと思います。

いち早く億りたいという考えより、-90%以上を喰らいたくないという心理状態を優先することにしました。長期投資という観点ではストレス管理も重要と思います。

レバナスを投資して得た教訓

数年間レバナスを投資して得た教訓は別記事にしています。投資を考えている方は是非ご覧いただければ幸いです

さらに、レバナスは市場環境の変化に影響を受けやすいため、マーケットの状況を把握することも大切です。特に、利上げや為替変動などの外部要因には注意が必要です。以下、もう少し見てみましょう

レバレッジETF,投信は今後規制や早期償還のリスクも?

繰り上げ償還を喰らうと強制損切りの可能性があります。レバレッジETF規制については可能性はゼロでは無いので以下の記事も参考にしていただければ幸いです。レバナス大勝利でFIRE民続出に対しての課税増加・レバレッジ規制。または大暴落で個人が損失を被り、金融庁がレバナス規制なんてこともゼロでは無いのかなーと想像してしまいました。

償還リスクがあるということは知っておいた方が良いと思います。

>> レバETF、投信を買う前に償還リスクを今一度確認してみる

強烈な円安で顕在化した為替ヘッジコスト

世界経済がアメリカ中心である以上、アメリカの金利上昇が続く限り強い円安方向に進んでいます。本来であれば円安で投資信託は恩恵をうけるのですが、レバナスは為替リスクをヘッジしています。という話です。

レバナスの場合増えているときは、バブルの状態に近いので次の金融緩和でも同様な動きが見られる可能性が高いです。

>> 投資信託の為替ヘッジありなしの違い|NASDAQ100,レバナス

CWEBが凄い勢いで下がっているので、レバナスの今後が占えるかも

ロシア、中国の影響で民主主義が機能しないということが今回改めて露呈されました。前提がちょっと変わってきました。CWEBの下げも凄い勢いで下がっています。今はレバナスよりCWEBの方が償還リスクが高いといえます。償還となるかはわかりません。資金も様子見して、アメリカにやっぱ投資しようって流れがくると思うのでそうするとレバナスには追い風。CWEBが償還となったら、そもそもレバレッジ議論がでてきてレバナス規制みたいな流れも見えてきそうです。CWEBの展開は要注目です。CWEB償還リスクについて

レバナスが償還する前に、CWEB,3倍レバレッジナスダックTQQQが償還することになるので、そのあたりは要チェックですね。

CWEBでは下落のため、2022年5-6月株式併合がおこりました

CWEBは1:10の株式併合、10株を新しい1株にするという措置がとられました。

じゃあ、10株に満たない株はどうなるの?と思いになると思います。実際にどうなったかこちらの記事も参考いただければ幸いです。

下落なら下落でやれることがある

下落で増えるものといえばボラティリティーです。そのボラティリティーをトレードするオプショントレーディングはギルドで勉強させていただいています。オプショントレーディングはボラティリティを利益に変える、また異なった戦略があります。

ゑもんレポート【日経225オプション取引戦略編】-ブログ版- 多彩なスプレッドの詳細解説がある実践レポートが勉強になります。

下落を乗り切るスプレッドは様々な戦略があり勉強になります。入門本を紹介しておきます。

まずは手に取ってみたい定番本

英語だけどボラティリティートレードについてわかりやすく解説されています。電子書籍版あり

結局、王道のインデックス投資積み立て

最後に、長期的な資産形成には、王道のインデックス投資や積立投資が有効です。以下の書籍からもインデックス投資の優位性がわかると思いますので目を通してみると何か気づきがあるかもしれません。

NISA,iDeco, FIREなどではインデックス投資の積み立てが重要であると言われています。

![]()