NISA– category –

-

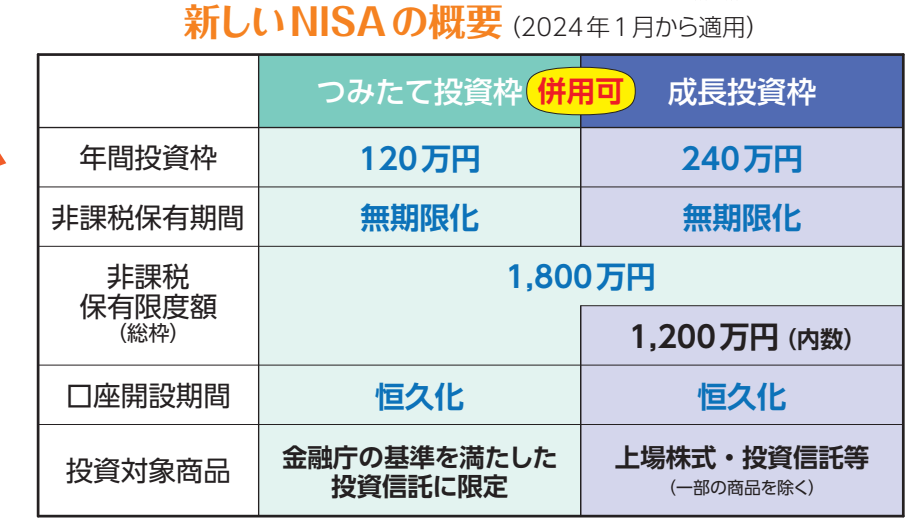

NISAの成長投資枠は何が買える?

2024年から始まる新NISAの「成長投資枠」は、投資の幅を広げたい方にとって魅力的な選択肢です。この枠組みでは、国内外の株式や投資信託、ETF、REITなど、多様な商品に非課税で投資することが可能です。新たな投資チャンスを探している方は、この機会を活... -

eMAXIS NASDAQ100インデックス信託報酬引き下げ!

2024年6月13日以降eMAXIS NASDAQ100インデックスの信託報酬率引き下げが行われました 投資家にとっては嬉しいニュースです。この記事では、信託報酬率の詳細な変更点とその影響について詳しく解説します。 税込税抜2024年6月12日まで0.440%以内0.400%以... -

新NISA成長株枠でのスイングトレード戦略

新NISAでは年間240万円の成長枠を使ってスイングトレードをおこなうことはできるのか? 制度上は枠内使用することはできます スイングトレードとは スイングトレードは、数日から数週間の短期的な価格変動を利用して利益を得るトレード手法です。長期保有... -

NISA成長投資枠を利用する際に知っておくべき約定日のルール

NISAの成長投資枠は年間240万までの枠があるので、投資戦略を考える上で 枠を使い切ろうと考えるとき 年の跨ぎなどは注意が必要です 年内のNISA非課税枠の利用は、約定日が基準か? NISAのルールとして知っておくべきことは NISAの枠利用は受渡日が基準で... -

オルカンの日本株構成銘柄は?

オルカンに投資していると、連動している日本株構成銘柄が気になることってないでしょうか? 今回はオルカンの情報を調べています オルカン オルカン(オールカントリー)はMSCIオール・カントリー・ワールド・インデックス(ACWI)に連動するインデックス... -

新NISAと相続について

新NISA(少額投資非課税制度)は、2024年にスタートした制度で投資金額1800万円(生涯投資枠)の利益について非課税、恒久で運用できる制度です 今回は新NISAと相続についてまとめました NISAの運用者が亡くなった場合 NISAの口座が開設されている金融機関... -

新NISAのデメリットってある?

新NISA(少額投資非課税制度)は、多くのメリットを提供する一方で、いくつかのデメリットも存在します。これらのデメリットを理解することは、投資を成功させるために重要です。 選択肢が多すぎて何に投資して良いかわからない 新NISAはつみたて枠と成長... -

クレジットカード積み立て上限額10万円に引き上げ

SBI証券でクレジットカード積み立て上限10万円に引き上げ対応とアナウンスされました これは新NISAの積み立て部分に対応します 積立設定可能額引き上げの実施時期や、引き上げ実施後のポイント付与率など各種条件については今後アナウンスがあるようです ... -

マネックス証券のおトクなキャンペーン

マネックス証券では2022年2月25日からマネックスカードで投信積み立てができるようになっています。 1.1%のポイント還元で大きな還元率となっています。 マネックス証券 マネックス証券のオススメポイント! ①クレジットカードを利用した積立では主要ネッ... -

新NISAでのQYLD:高配当ETFの行方

2024年から始まる新NISA制度では、投資信託やETFの選択肢に制限があります。特に高配当で人気のあるQYLDのようなETFは対象外となっています。この記事では、新NISAでの運用が難しい理由と、代替案について詳しく解説します。 QYLDが新NISA対象外の理由 新N...