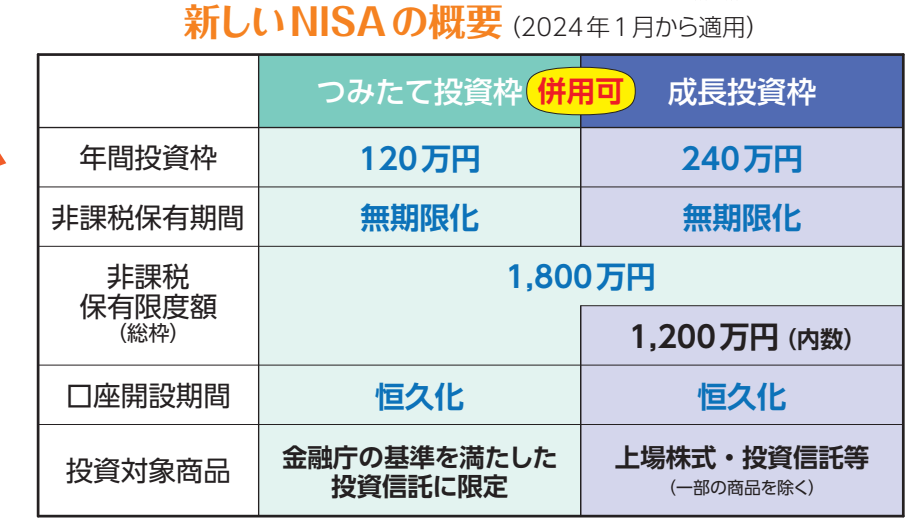

2024年から、始まった、新しい、NISA制度。

「生涯、非課税枠、1800万円」という、その、圧倒的な、メリットばかりが、強調されますが、あなたは、その「副作用」について、説明を、受けましたか?

どんなに、優れた「治療薬」にも、必ず、副作用や、禁忌が、存在します。

この記事では、この、新NISAという、強力な、制度(薬剤)が、持つ、デメリットを、「副作用」と「禁忌」という、我々、医師に、馴染み深い、視点から、徹底的に、解説し、その上で、どう、賢く、付き合っていくべきか、その、合理的な、方法を、提案します。

【副作用】知っておくべき、3つの、好ましくない、作用

副作用①:損益通算が、できない(外傷と、利益を、相殺できない)

これが、最大の、副作用です。NISA口座で、発生した、損失は、他の、課税口座(特定口座など)で、出た、利益と、相殺(損益通算)することが、できません。また、その損失を、翌年以降に、繰り越す(繰越控除)ことも、不可能です。

副作用②:非課税枠の、再利用は、翌年から

NISA口座内の、商品を、売却しても、その、非課税枠が「復活」し、再利用できるのは、翌年以降となります。同一年内での、短期的な、売買(回転売買)による、非課税メリットの、再利用は、できない、という、制約があります。

副作用③:投資商品選定の、難しさ(あまりに、多い、治療選択肢)

特に、成長投資枠では、投資できる、商品の、選択肢が、あまりにも、多すぎます。この「選択の、自由」が、かえって、投資初心者にとっては、「何を選べば、良いか、分からない」という、意思決定の麻痺を、引き起こす、可能性があります。

【禁忌】この制度が、使えない、3つの、ケース

次に、そもそも、この「治療薬」が、使えない、あるいは、制限される、ケースです。

禁忌①:元本割れ、という、本質的な、リスク

NISAは、あくまで、利益が「非課税」になる、という制度であり、元本そのものが、保証されているわけでは、全くありません。投資である以上、元本割れの、リスクは、常に、存在する、という、大原則は、絶対に、忘れてはなりません。

禁忌②:18歳未満は、利用できない

残念ながら、この、優れた、制度を、利用できるのは、18歳以上の、成人のみです。かつて、存在した、ジュニアNISAは、2023年末で、廃止されました。

禁忌③:旧NISAからの、ロールオーバーは、できない

新NISAと、旧NISAは、全く別の制度です。したがって、旧NISAの、資産を、そのまま、新NISAの口座へ移行(ロールオーバー)することは、できません。

【総合評価】それでも、我々は、この「薬」を、使うべきか?

結論:イエスです。 これらの副作用と禁忌を全て理解した上で、なお、生涯にわたり、1800万円までの投資から、得られる利益が完全に非課税になるという主作用のメリットはあまりにも絶大です。

我々日本の個人投資家にとって新NISAを活用しないという選択肢はもはや存在しないと言っても過言ではありません。

まとめ:リスクを理解してこそ最高のリターンが得られる

新NISAは、魔法の制度ではありません。 しかし、そのデメリット(副作用)を正しく理解し許容した上で、長期的な視点で付き合っていくことで、我々の資産形成を最も力強くサポートしてくれる最高の制度です。