iDeCoとは、「個人型確定拠出年金」のことで年金とは別に自分で資金を積み立てて運用し老後に上乗せとして受取ることができる制度です。

メリットは掛け金が全額所得控除になるのが、所得税が増えやすい医師にとって最大のメリットです。

iDeCoの運用中に得られた利益は非課税になることもメリットですが、損失がでてしまっても所得税控除のメリットが上回ることが多いです。

おまけに受取り時の税優遇も手厚く、国の強力なバックアップとなっています。

一方、60歳まで引き出せない、中途解約ができないなどの問題がありますので始めてしまったら一定額給与から積み立てないといけないという問題はあります。

医師は年収が多く税負担も大きいです。余力のある方は節税メリットが大きいので利用すべき制度だと思います。

勤務医の場合が年間27万6000円(企業年金がある場合は14万4000円)、開業医の場合が年間81万6000円(付加保険料や国民年金基金と合算

税優遇を最大に活かし、積立て運用となるとインデックス投資運用が一番無難なところだと思います。

iDeCoとは

iDeCoとは、「個人型確定拠出年金」のことで、老後資金を自分で積み立てる制度です。毎月掛金を積み立てて金融商品を運用し、老後に必要な資金を積み立てていきます。iDeCoの運用商品には、定期預金や保険、投資信託があり、運用の結果次第で老後に受け取る金額が変わります。定期預金でも毎年控除分トクになりますし、運用しても面白いかもしれません。ただし、年金受取り時に世紀の大暴落を喰らう可能性もゼロではありません。

iDeCoのメリット

iDecoのメリットは以下です

- 掛け金全額所得控除

- 運用益は非課税

- 受取りは控除が使える

- 月5000円から1000円単位で設定

- 低コストの長期運用しやすい商品も揃っている

- 口座開設は郵送やWebで完結

iDeCoで支払った毎月の掛金は、全額が所得控除の対象です。年末調整や確定申告を行い、所得税や住民税の課税対象となる所得から、1年分のiDeCoの掛金を差し引く(控除する)ことで、所得税や住民税の負担が減ります。

掛け金全額所得控除の節税効果

所得税が33パーセント(所得金額 900-1800万)の場合住民税と合わせて43%

月23000のiDeCoの場合、276000/年となりますが276000の43% 118680円分 毎年節税になります。

税率が多いひとはより節税効果が大きくなります。

投資信託の売買などによって得た利益には20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)の税金がかかりますが

iDeCoの場合は利確時の税金が0です。

運用で失敗しても、手厚い税優遇のため比較的手堅いインデックス投資運用が推奨されているように思います。

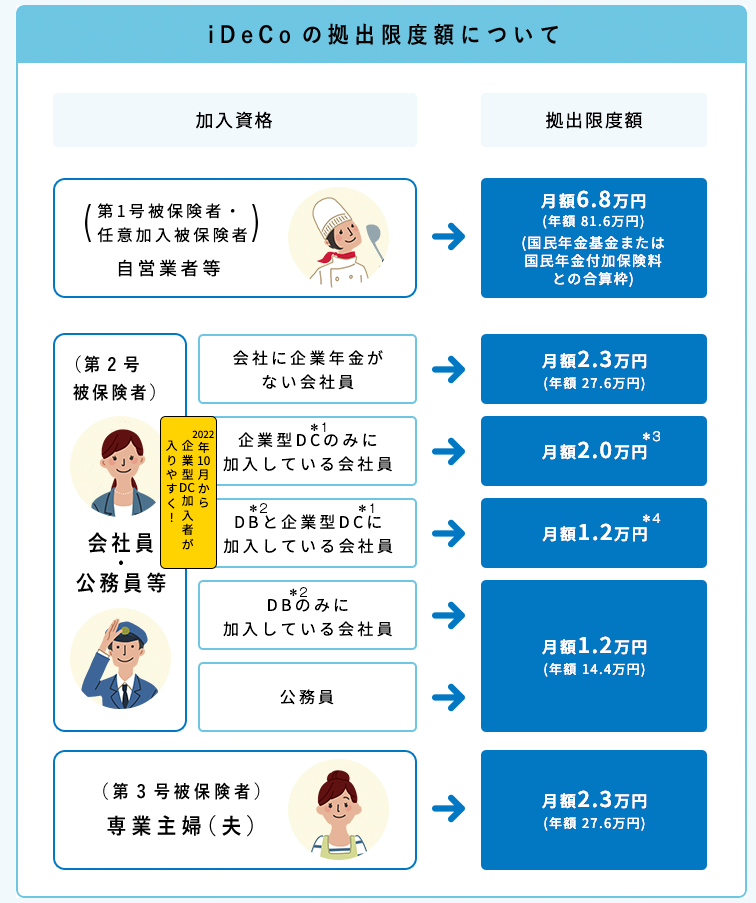

医師の掛け金の上限

医師の場合、ほぼ月の掛け金Maxまで運用すると思いますので、以下をおぼえておきます

医師のiDeCo拠出限度額

フリーランス、開業医 月68000 年816000

大学病院などの勤務医 月23000 年276000

企業年金などに加入している場合、公務員 月144000

iDeCoのデメリット

iDecoのデメリットは以下です

- 原則60歳まで引き出せない

- 中途解約ができない

- 運用で元本割れのリスク

- 加入時や運用時などに手数料がかかる

原則60歳まで引き出せない

60歳から一時金や年金として受取ることができますが、その前から受給することは原則としてできません。

現行の制度では70歳までに受け取りの手続きをして受給を開始する必要がありますが、法改正により2022年4月から受給開始時期が75歳まで延長されることになりました。

60歳から年金を受取るには、iDeCoに加入していた期間等(通算加入者等期間)が10年以上必要となります。

途中解約ができない

iDeCoで積み立てる掛金は、原則として60歳まで引き出せません。途中で解約することも原則として不可となっています。

単純に「積み立てを続けるのが難しいから辞めよう」というだけでは、脱退することはできません。

どんな商品を選ぶかは過去の実績から言ってインデックス投資運用が堅いです。以下の書籍では王道と呼ばれるインデックス投資運用について解説されています。

長期間コツコツと積立投資を行うiDeCoは、投資の手法の王道である「長期投資」「分散投資」を活用することができ、短期間で売買を繰り返すような投資に比べると、リスクを抑えやすくなります。

好みの商品が無いなどの理由で運用会社を変更したい場合は移管の手続きが必要になります。

iDeCoの運用商品

金融機関ごとに微妙に異なります。

掛金のほかに加入時手数料や毎月の口座管理手数料などが必要です。

提示される運用商品は、運営管理機関ごとに取り揃えが異なります。厚生労働省は、「運用商品を選定・提示する者は、必ず3つ以上の商品を選択肢として提示する」ことを定めていますが、実際には20種類程度以上の商品が示されることが多くなっています。取り扱われる運用商品は、主に以下のように分類されます。

まとめ

iDeCoには、メリットだけでなくデメリットもあるため、それぞれしっかりと理解してから加入を検討しましょう。

メリットは何と言っても、節税効果があることです。掛金を積み立てるとき、掛金を運用するとき、積み立てたお金を受け取るときの3つのタイミングで税金の負担を軽減できます。

一方で、原則60歳まで引き出せない、投資によるリスクがあるなどのデメリットにも注意が必要です。

オススメしない人

- まとまった出費を予定している人

- 運用期間が短い人

- 節税メリットが少ない人

ポイントサイトモッピー経由でiDeCo開設で6000ポイント

SBI証券のiDeCo開設をポイントサイトモッピー経由で行うと現在、12000P+6000Pのキャンペーン中です

SBI証券の口座開設キャンペーンと合わせて大変おトクになっています。