「自分は大丈夫」

そう思っていた先生が、ある日突然訴訟の当事者になる──

それが、医療の現場です。

勤務医として日々忙しく働く中で、

「万が一に備えるリスク管理」は後回しになりがちです。

この記事では、以下の内容をわかりやすくコンパクトに解説しています。

✅ 本記事のポイント

- 医師が訴えられる“リアルな現場”と実際の判例

- なぜ今、医師賠償責任保険が「必須」なのか

- 民間医局の保険が支持される理由(料金・補償・手続き)

- 「免責なし」「持ち出しゼロ」で安心できるプランとは?

医療過誤は他人事ではない

- 地域のクリニック勤務医

- 非常勤・スポットバイト医

- 研修医や専攻医

──どの立場の医師も、個人で訴えられる時代です。

周囲を見渡すと、「知人の知人が訴訟に巻き込まれた」という話、

あなたにも1つは思い当たるのではないでしょうか?

裁判になったらどうなる?

- 長期にわたる対応(数ヶ月〜数年)

- ストレス・名誉毀損・職場評価への影響

- 数千万円〜1億円超の賠償請求リスク

何年も前の勤務記録やカルテ内容について問われ、

自分の記憶もおぼろげななかで“責任”を求められる状況は、

精神的にも経済的にも計り知れない負担になります。

医師賠償責任保険の重要性

こうした医療訴訟に備えて必要なのが、

医師個人が加入する賠償責任保険です。

✔ 勤務先の団体保険だけではカバーできないケースも

- 非常勤・アルバイト先の事故

- 担当医個人への共同被告訴訟

- 退職後・留学後の過去行為に対する訴訟

個人としての保険加入が、まさに「命綱」になることがあります。

若手こそ加入している一方で…

研修医・専攻医は所属機関からの推奨もあり、60〜70%が加入していますが、

40〜50代の勤務医では加入率50%未満というデータもあります。

ベテランでも例外ではありません。

医療行為を続ける以上、リスクは常にあります。

選ぶべきは「免責なし・2億円補償」の保険

筆者が実際に比較・加入したのは、

【民間医局の医師賠償責任保険】です。

今のところ2億みておけば大丈夫のようです。

✅ 民間医局が支持される理由(要点だけ)

| 比較項目 | 民間医局 | 学会系保険 |

|---|---|---|

| 保険料(年額) | 47,710円(2億円補償) | 約51,570円 |

| 免責 | なし(自己負担ゼロ) | ありの場合も |

| 非常勤・バイト適用 | ✅ | ✅ |

| 留学前の行為の訴訟カバー | ✅(継続が必要) | 一部条件あり |

| 手続き | Web完結・簡単 | 書面あり |

日本医師会の医師賠償責任保険は最大1億ですので、1億5千万の賠償金となると保険額を上回ってしまいます。

加入率最多:1事故2億円補償プラン

民間医局の医師賠償責任保険がオススメ

民間医局の医師賠償責任保険がオススメ

![]() 民間医局は、メディカルプリンシプル社が運営する、11万人以上の会員を擁する医師向け総合サービスです(入会費、年会費無料)。

民間医局は、メディカルプリンシプル社が運営する、11万人以上の会員を擁する医師向け総合サービスです(入会費、年会費無料)。

民間医局は、年齢による年間保険料の違いはありません。補償額により保険料は決まっています。

民間医局の医師賠償責任保険は、1事故2億円保証の年間保険料が最安で47710円。免責なしで持ち出しもありません。また、非常勤やアルバイトにも適用されるため、勤務形態に関係なく安心です。

私も![]() 民間医局の保険に加入しましたが、手続きも簡単で迅速に対応してもらえました

民間医局の保険に加入しましたが、手続きも簡単で迅速に対応してもらえました

オススメの1事故2億円保証の年間保険料は47710円と最安です。学会の保険だと51570円

3億円保証の場合は民間医局53360円、学会の保険62480円

3億円の保証プランでも民間医局はかなり安いので、安心を買うという選択がとれます。

免責なしです。持ち出しはありません。

民間医局のタイプ別加入率は1事故2億円が最も多いです。

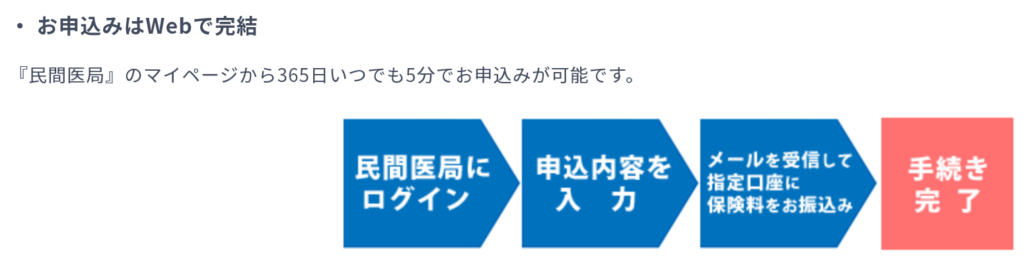

民間医局は手続きが簡単で早い

Webで完結するのですぐに安心感を得ることができます。面倒な書類作業もありません

民間医局の保険料が基本的に最安

![]() 民間医局の賠償責任保険はとにかく保険料が安いです。

民間医局の賠償責任保険はとにかく保険料が安いです。

オススメの1事故2億円保証の年間保険料は47710円と最安です。学会の保険だと51570円

3億円保証の場合は民間医局53360円、学会の保険62480円

免責なしです。持ち出しはありません。

民間医局のタイプ別加入率は1事故2億円が最も多いです。

また医師転職、定期非常勤、スポットバイトも充実しており、登録しておいて損はありません

よくある質問

くわしくはこちら

- 非常勤先やアルバイト先で起きた事故も補償の対象になりますか?

-

日本国内であれば、常勤先だけでなく、非常勤先やアルバイト先での勤務も補償の対象となります。

- 未加入時の事故を加入後に訴えられた場合は補償の対象になりますか?

-

【医師賠償責任保険の場合】

本契約は発見ベースであるため、加入前に診察した事例については、ご加入前に”発見”しているものについては、補償の対象外になりますが、ご加入後に”発見”したものについては、補償の対象となります。【嘱託医等の医師活動に関わる専門事業者賠償責任保険の場合】

本契約はご加入前の医療行為に起因する損害賠償請求は、補償の対象となりません。 - 解約後に加入中の医療行為について訴訟を提起されたら補償の対象になりますか?

-

【医師賠償責任保険の場合】

本契約は発見ベースのため、ご解約後(又は満期終了後)に、ご加入時の医療行為に関する事故を”発見”された場合は、補償の対象外となります。【嘱託医等の医師活動に関わる専門事業者賠償責任保険の場合】

本契約は損害賠償請求ベースのため、ご解約後(又は満期終了後)にご加入時の医療行為に関して損害賠償請求を受けた場合は、補償の対象外となります。 - 自由診療は補償の対象になりますか?

-

自由診療・保険診療問わず補償の対象となります。ただし、美容を唯一の目的とする医療行為などは補償の対象外となります。

- 留学中に訴訟されたら?

-

留学前の医療行為が原因なら「保険継続していれば」補償対象

最後に:保険は「安心を買う」手段です

医療は誠実に行っていても、誤解・偶発的事故・患者側の期待とのズレで

訴訟に発展するリスクがあります。

だからこそ、

「後悔してから入る」のではなく「何もないうちに入る」

という意識が、医師としての“備え”です。

🔗 登録はこちら

\Web完結・最短で加入完了 /

![]()